共働き夫婦のみなさん、家計管理はどうしていますか?

最近は夫婦でも自分のお金は自分で管理している世帯が増えていますね。

私(あめやみや@ameyamiya)も共働きで夫婦別財布です!

そんな「夫婦別財布」での家計管理で、以下のような悩みをお持ちではないですか?

確かに、夫婦別財布にしていると家計管理が色々と難しいですよね。

この記事では、夫婦別財布の家計管理について以下のことをまとめています。

私は共働きで10年近く夫婦別財布で家計管理をしていますが、

実は、過去に投資詐欺に遭い、貯蓄の大半を失いました。

これが、我が家のお金に関するルールと家計管理を見直すきっかけになったのです。

本記事でご紹介するポイントを守り、共通家計簿を作ったことで、今は当時以上の貯蓄を形成することができています。

更に余剰金で資産運用するまでに至っています。

この記事の「夫婦別財布の家計簿」の作り方を覚えて得られることは、以下の通りです。

夫婦別財布のメリットとデメリット

夫婦別財布のメリット・デメリットをおさらいしておきます。

メリット

デメリット

夫婦別財布の一番のメリットは、お互いのお金を好きに使えるということです。

一方で、家庭の貯蓄がどれくらいあるのかが見えづらく、貯蓄の目標を立てにくいため、お金が貯まりにくいというデメリットがあります。

個人での管理は容易でも、家庭としての収支把握が難しく、結果、そこに潜んでいるお金の問題に気づきにくくなってしまいます。

我が家の失敗~投資詐欺で資産を失って気づいたこと

前章で少し触れましたが、我が家の大失敗、投資詐欺に遭った経験についてお話します。

いやいや具体的な提案だけサクッと知りたいんだよ、という方はこちらからジャンプください!

投資詐欺で失ったお金と信頼

上手い話には裏がある、それなのに引っかかってしまった投資詐欺。

私たちはそれまで貯蓄していた資産の大半(8桁相当)を失うことになったばかりか、一部を負債として抱え込まなければなりませんでした。

返済額自体は、私たちの収入で徐々にでも返せない額ではありませんでした。ただ、返済は急を要していました。

しかし、ここで発覚したのが、

私たち夫婦はどうしようもなくなり、実家の為に積み立てていた貯金を一部返済に当てたり、親に頭を下げて一時的にお金を借りて何とか返済しました。

お恥ずかしい話です。

もっと冷静になれば、きっとそんなことせずに済んだのに。

この時は「どうにもならない!」と焦っていました。

最終的には弁護士さんに相談して、いろいろとアドバイスをもらいながら負債額を圧縮できたのですが、投資していた大金は戻ってくることはありませんでした。

高い勉強代を払って気づいたこと

リスク資産を増やしすぎていたこと、

お互いの資産状況を把握していなかったこと、

そもそも投資詐欺なんてものに引っかかってしまったこと、

反省すべきことは多々あるのですが、私が最も問題だと感じたのは、夫婦間のお金に関するコミュニケーション不足でした。

夫婦別でお金を管理しているのだから、それについて報告する必要も干渉する必要もないと思っていました。

なんとなく貯蓄は毎月お互いで貯めていたので、それだけで大丈夫だと。

でも、この事件をきっかけに、

「もし今仕事をクビになったら、私たちは何ヶ月無収入で生活できるの?」

「今の収入で再び元の貯蓄まで回復させるには、何年かかるの?」

という不安が湧いてきました。

その答えは恥ずかしながらことが収まってからも出てきませんでした。

家計の不透明さが浮き彫りになったのです。

いざという時、家計を把握できていないことがものすごく恐怖だということを知り、夫とも相談してこれからの管理を見直すことに決めました。

夫婦別会計を上手に成り立たせる心得と方法

夫婦別財布において最も陥りやすく、最もリスキーなこと、それは

家計の全体像が把握できないこと

です。

我が家は投資詐欺に遭ったとき、家計の全体像が把握できていなかったためにとても怖い思いをしました。

そこで、事件以降は以下のような「心得」と「方法」を以て家計管理をしています。

| 心得 | コミュニケーションを密にとる 記事へ |

| 家計の収支に関心をもつ 記事へ | |

| 方法 | 共通の家計簿を作る 記事へ |

| 家計の精算日を作る 記事へ | |

| 家計のルールを決める 記事へ |

心得はマインド的な部分で、夫婦がお互いに意識すること。方法は具体的に取り組んだことです。

家計に関するコミュニケーションを密にとる

自身の苦い経験から学んだ、夫婦別財布で対処すべき課題は、以下の2点です。

家計のお金の流れが把握できないと、目標を持ってお金を貯めることが難しい上、急な出費への対応もしづらくなってしまいます。

そこで、夫婦で財布は別にしつつも、家計について話し合う機会を多く設けることをおすすめします。

お金の話ってダーティーな感じがして、夫婦間でも話題にしづらいですが、夫婦別財布においてはそこを推して積極的に話し合いましょう。

お互いに家計の収支に関心を持つ

夫婦別財布を採用しているご家庭の中には、「細かい金銭管理をしたくないから」という理由の方もいるかもしれません。

正直私も、相手のお金まで管理したくないがために夫婦別財布がいいと思っていました。

その結果、家計の収支にまで無関心になっていました。

先述の通り、無関心でいたことにより我が家は大きな失敗をしました。

無関心は、夫婦別財布の家計にとって大きなリスクです。

管理しなくてすむことは、無関心でいていいこととイコールではありませんでした。

夫婦別財布でもお互いに家計に関心を持ち、家計管理は二人でやるものだという認識を持つことが大切です。

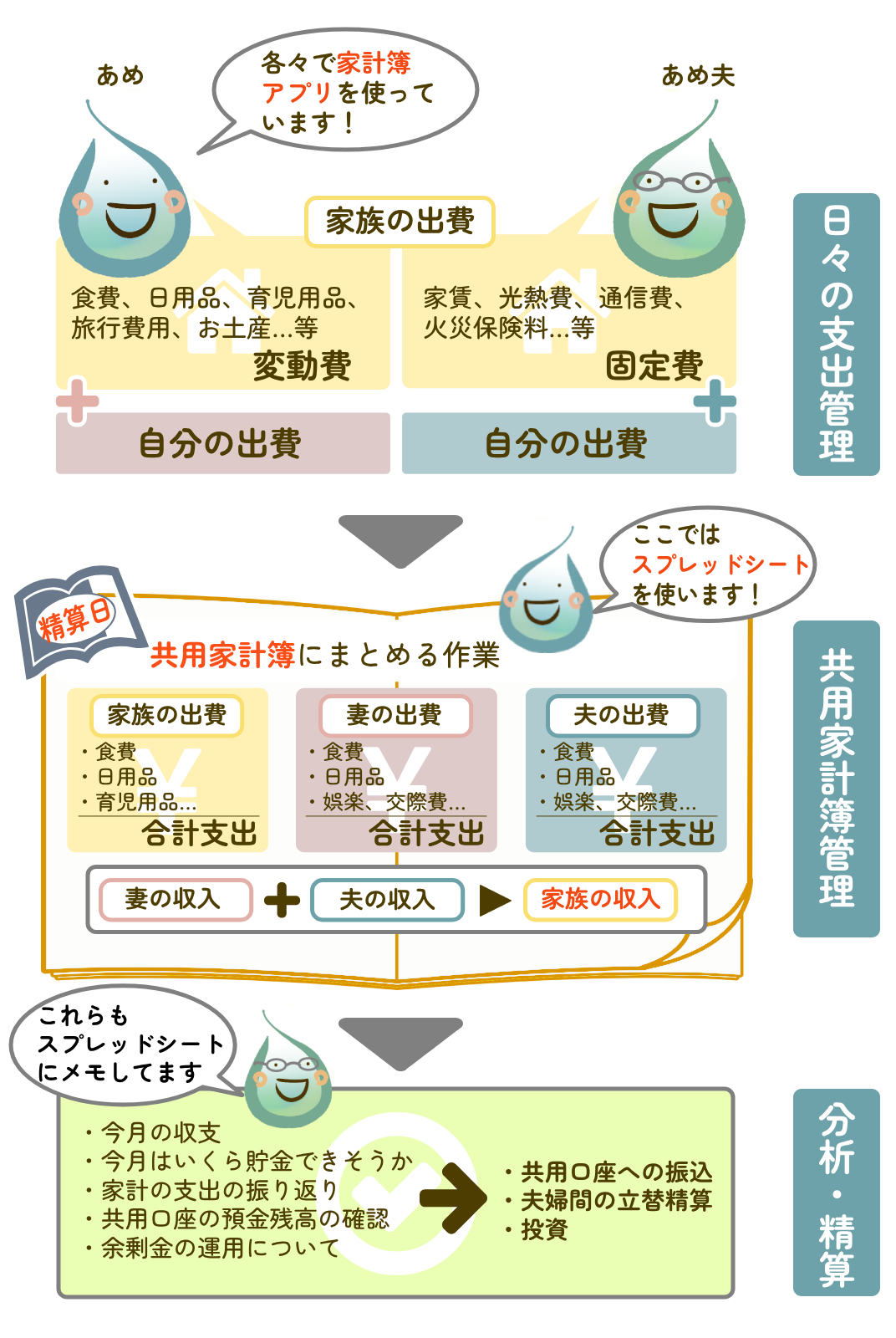

共通の家計簿をつくり、二人で管理する

さて、ここからは具体的な方法についてです。

私たちは今までは夫婦間の共通の家計簿というものを持たずに、

「自分のお金は自分だけで管理」

「お給料が入ったらとりあえず何割かを共通の口座に振り込む」

というおおざっぱな管理をしていました。

そこをもう少しお互いに踏み込んで把握をしよう、ということになり、共通の家計簿を作成し、二人で管理し始めました。

共通の家計簿を作成したことにより、以下のような変化がありました。

家計の精算日を設ける

共通の家計簿を運用するにあたり、我が家では毎月「精算日」を設けることにしました。

精算日には、共通家計簿にお互いその月の収支を記入し、いくら貯金できそうかを確認する日にしています。

あまり細かく作ると大変なので、共通家計簿にはお互いの出費をざっくりと大項目別に転記しています。

まとめた家計簿を見ながら、大きな支出の要因は何だったか、前月と比べてどうだったか、等、家計に関する軽いコミュニケーションを挟むようにしています。

お金の管理について二人でルールを作る

共通家計簿の作成、精算日の設定とともに、

「貯金・運用のルール」

「家計費負担のルール」

を決めました。

今の自分たちの収入に応じて、お互い無理のない範囲での貯金のルールを決めています。

大事なことは、貯金のルールもライフスタイルに併せて都度見直し、話し合って改めることです。

我が家では私が育休に入る前と後で、収入が大きく変わるので、育休中の貯金についてはルールを見直しました。

家計費負担のルールは、「家計の食費はどっちが負担するか」「固定費はどの口座から引き落とすか」等を整理しました。

参考 我が家の家計簿ルーティーン

参考に、我が家の家計簿ルーティーンをご紹介します。

我が家の家計管理

家計簿アプリとスプレッドシートを使った家計管理の具体的な方法については、こちらの記事も合わせて参照ください

我が家の家庭のお金の負担は、

変動費→妻(私)

固定費→夫

として支払うことにしています。

日々の出費はお互いの手元で管理をしながら、精算日(私たちは月末に設定)付近で共通家計簿に収支を書き写します。

各項目の転記を終えたら、その月の収支や貯金額・運用に回せる余剰金の確認をします。

夫婦別財布のメリットである

「自分のお金は自由に使える」

というところを締め付けてしまうとストレスになるので、自己申告で使いたい費用はキープできるルールにしています。

後は、自分の自由になるお金の中から運用に回すなり、自己投資するなり、好きに使う、という形で。

資産運用についても、お互い得た知識は共有して、二人で金融リテラシーをあげていけるようにしています。

まとめ:夫婦別財布のデメリットはコミュニケーションで補う

夫婦別財布の家計管理・家計簿の付け方について、この記事では以下のようなポイントを言及しました。

いろいろと述べましたが、最重要なのはマインドの部分、

・夫婦でお金に関するコミュニケーションをよくとる

・家計の収支をお互いに意識する

です。

夫婦別財布のデメリットはこれで払拭しつつ、メリットであるお互いのお金の自由を守ることができます!

家計簿ができた、そこがスタート

共通家計簿によって家計が「見える化」できたら、次の気持ちとして、

うちの家計は果たして健全なのか

改善ポイントいったいどこなのか

と思われるのではないでしょうか。

そういう時は、自分たちで家計簿とにらめっこするよりも手っ取り早く専門家に相談しましょう。

自分では気づかない改善点が見えてきます。

私も長年この記事のスタイルで家計を管理してきましたが、家計簿を眺めながら「うちの家計の客観的な問題点はどこなんだろう?」と思うようになりました。

ちょうど、FPの無料相談のご紹介をいただいたので「お金の未来マップ」から無料相談を申し込み、面談を受けてみました。

家計に対してのアドバイスやおすすめの資産運用の方法を紹介してもらえました!

自分の家計把握が、また一つステップアップした気分です!

共通家計簿を見せながら相談する事で、よりわかりやすいアドバイスをもらえました。

FPさんへの相談は、何度でも無料だそうです!

無料相談を受けてみたレビュー記事についてもご参考ください。

現在、無料相談を受けて条件を満たした方全員に特典が貰えるそうです!

夫婦の共通家計簿を作成する前に、一度相談を持ち掛けてみてもいいかもしれません。

家計の課題を見据えてから、共通家計簿について一度夫婦間で話し合ってみましょう!

コメント